- 2020-01-14

消費税還付に大きな影響!消費税法改正 - 2020-01-10

海外不動産投資に待った! 2020年税制改正 - 2020-01-09

2020年税制改正 大綱 - 2018-01-11

平成30年税制改正:所得税編 - 2018-01-05

平成30年税制改正大綱

2015-03-11

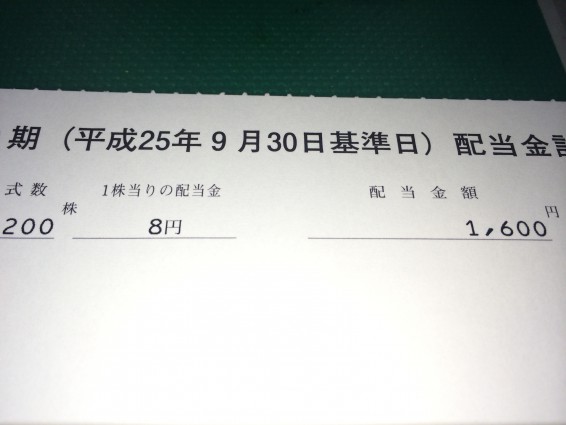

配当所得合算の注意点Category: 所得税

Category: 所得税

配当所得が譲渡損失と合算できるようになり、税金の還付の恩典を受けられる人が

増えた半面、誤解している点が多い。

・NISAで譲渡損失が発生しても、その損失はないものとみなされるため、他の口座との損益通算や配当所得との

通算損益ができない。

・過年度の譲渡損失の繰り越しがあった場合、今年の損失と配当所得との通算を終えたあと、所得が残っていた場合に、

はじめて使えるものである。よって、次期繰り越し損失の金額を誤りやすい。

・配当所得と事業損失を合算した場合に、配当所得としては0円になるような場合でも、配当控除は使うことができる。

・過年度の譲渡損失の繰り越しがあった場合に、それを消し込むため配当所得を計上する場合、繰越損失との合算前の所得で

配偶者控除、扶養者控除を判断することになる。よって、配当所得の通算を行った結果、配偶者控除ができなくなり、

家庭でのトータルの税金は増える可能性があるので要注意。

特に4つ目は影響が大きいので注意してください。